欢迎到访行之知识产权集团官方网站!行之知识产权,让知识更有价值!

官方客服热线:400-136-0015

抗击疫情捐赠涉税政策答疑汇总,先码再看

疫情当下,很多企业或者个人对疫情严重的地区慷慨解囊捐钱捐物,而善行过后这些捐赠行为的账务和税务处理却令很多财务人员头疼。以下主要通过捐赠现金、货物、进口物资、服务、无形资产及不动产进行分析:

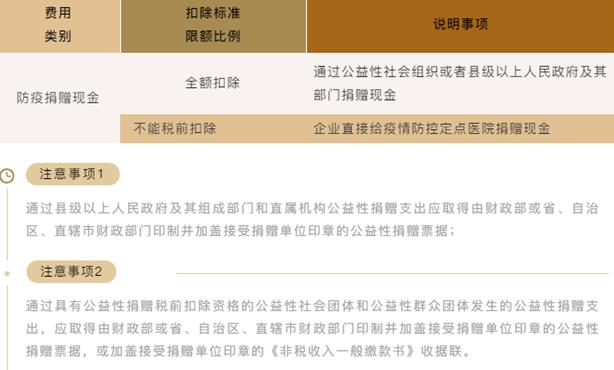

对于企业向新冠疫情捐赠现金的行为,不涉及其他税种,只需要考虑企业所A得税税前扣除问题。但不同捐赠方式扣除办法不同。

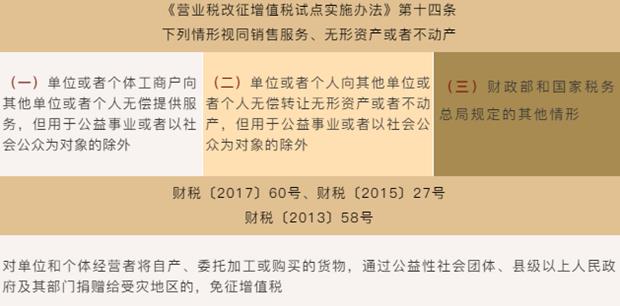

增值税:免增值税、消费税及附加税费。企业将货物通过公益性社会组织和县级以上人民政府及其部门,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

企业购买防疫物资发放给员工:根据企业所得税法规定企业发生的合理劳动保护支出,准予扣除。疫情期间企业购买的本单位用的防疫物资如口罩、酒精、消毒水等属于劳保用品,在取得有效的税前扣除凭证的情况下是可以可以在所得税税前扣除的。但是如果企业购买的口罩明显超出员工个人上下班用量就具有福利性质,或者企业购买的劳保产品给员工家属发放,给退休人员发放等就不能全额扣除。同时企业在购进防疫物资时取得增值税专用发票的也可以进行进项税抵扣。

增值税:

企业所得税: